En 2010 se produjeron cerca de cien mil ejecuciones hipotecarias con resultado de embargo, cuatro veces más que al inicio de la crisis. A pesar de este aumento de las familias en quiebra, los ciudadanos no disponen de un mecanismo adecuado para negociar el pago de las deudas.

Cada viernes por la tarde, un grupo de aproximadamente veinte personas, esperan delante del local que se halla en el número seis de la calle Obradors de Barcelona. Hay gente de todas las edades: jóvenes, matrimonios con hijos, mujeres de mediana edad y hombres próximos a la jubilación… Todos ellos se muestran un tanto nerviosos. Algunos ya se conocen de anteriores reuniones y se ponen al corriente de sus casos: “el otro día me llegó la carta de desahucio” – dice una mujer- “a mí me quieren embargar la pensión de invalidez” –agrega un joven-.

Por fin se abren las puertas. Ada Colau y Adrià Alemany reciben a los expectantes con una gran sonrisa, a pesar de que no hay casi ningún motivo entre estas personas para sonreír. Ellos son los organizadores de la asamblea y dos de los coordinadores de la Plataforma de Afectados por las Hipotecas. Adrià nota que hoy ha acudido más gente de lo habitual a la reunión y lo atribuye a los efectos de las acampadas de los últimos días en Plaza Catalunya: “buena señal” –comenta-.

Empieza la reunión y se habla sobre el éxito de una de las últimas acciones de la asociación. Hace una semana evitaron el desahucio en Badalona de una mujer y su hijo, hecho que tuvo bastante eco en los medios de comunicación. Ada, en cambio, advierte que hay que vigilar, ya que hay muchos de estos desahucios en los que la policía avisa con antelación a los juzgados si advierte la presencia tanto de la plataforma como de los medios de comunicación. “Así ponen otra fecha para generar menos revuelo”-indica la coordinadora.

Seguidamente comienza el turno de intervenciones para los asistentes. La prioridad es saber cuáles son las próximas fechas de desahucio para establecer el plan de acción. Asimismo, muchos de los participantes que vienen de los aledaños de Barcelona informan de que están estableciendo plataformas en sus respectivos municipios, con la intención de adherirse a la asociación principal, pero también de facilitar las asambleas en otros puntos del territorio.

Dada la avalancha de casos de morosidad y ejecución de hipotecas las asambleas se han convertido en una herramienta indispensable. Muchos llegan desesperados y buscando ayuda. Conchita, una mujer de casi cincuenta años relata su experiencia y dice que la primera vez que acudió a la reunión no tenía ni idea de cómo luchar por mantener su casa. Aquí le ofrecieron asesoramiento legal gratuito y una esperanza. Durante las asambleas se comentan dudas de todo tipo para estar mejor informados y saber defenderse en una situación de desventaja como la suya.

La PAH se creó en 2009, cómo no, a raíz de los efectos la crisis financiera que golpeó a España, entre otros muchos países. Se trata de un grupo de personas, la mayoría de ellos juristas provenientes de organizaciones para defensa de los derechos humanos, que decidieron asociarse con el fin de luchar contra los casos de desahucio. Y es que en España, la ley hipotecaria permite que, en caso de embargo, el banco se adjudique el 50% de la vivienda en

Mucha gente se pensaba que había suscrito una hipoteca cuando en realidad, la denominación jurídica del contrato era la de crédito hipotecario, lo que implicaba la responsabilidad de todo el patrimonio de los titulares. Por otro lado, no hay nada en la legislación española actual que impida hacer una hipoteca y solo responder con la vivienda como garantía. Esto se puede hacer, no obstante, hasta el momento, ni los bancos ni los notarios ni nadie que interviniera en el proceso de apertura de un contrato explicaban claramente a los clientes de las posibilidades que había. Podríamos decir que se hicieron contratos rápidos y sibilinos. Los bancos pueden alegar que esta diferencia era un sobreentendido y los clientes que se trata de un abuso y de falta de información o fraude. Lo que sí es cierto es que a todo el mundo le convenía en su momento hacer este tipo de contratos y, por un lado no se informaba debidamente y por otro, gracias al momento de euforia económica, nadie preguntaba. A todo esto hay que sumarle las cláusulas abusivas de muchos de estos tratados, como la contratación de productos asociados (fondos, tarjetas de crédito, seguros…) o el establecimiento de suelos y techos en la variación del tipo de interés, que no hicieron más que agravar la situación. Tugores explica que en ciertos casos se han podido realizar recursos amparados en el artículo 1288 del código civil, que textualmente establece que la interpretación de las cláusulas oscuras de un contrato no debe favorecer a la parte que ha ocasionado la oscuridad. En este caso, quien establece dichas “clausulas oscuras” y se beneficia es el banco, de manera que desde ese punto, serían denunciables una gran parte de los contratos hipotecarios, si este artículo del código civil fuera aplicable a los contratos que establecen los bancos con sus clientes.

Subasta y posteriormente, seguir reclamándoles el 50% de la deuda pendiente a los antiguos propietarios. De manera que es perfectamente lícito quedarse sin casa y continuar pagando la hipoteca.

Por eso mismo, la PAH ha intentado continuamente, desde su creación, promover la propuesta legislativa para modificar la Ley Hipotecaria actual. Hasta en tres ocasiones han conseguido llevar esta propuesta al Parlamento a través de ICV, ERC y CiU, pero en las tres ocasiones, los partidos mayoritarios la han paralizado. Esta vez quieren impulsarla desde una Iniciativa Legislativa Popular que cree el debate social suficiente como para que los políticos sean incapaces de suspenderla. “Nuestra intención es presentar la ILP al Congreso poco antes de las elecciones, de manera que consigamos crear más presión a la clase política”, afirma Ada.

Entre otras cosas, lo que apoya esta ILP es la dación en pago en la ejecución hipotecaria, que implica poder cancelar la deuda con la entrega del inmueble. Por otra parte, en su elaboración han contado con la ayuda de abogados y expertos en la materia, y han tomado referencias legislativas de otros países en los que, por ejemplo, existe la Ley de la Segunda Oportunidad, la cual brinda a las personas en situación de morosidad la capacidad de negociar el pago de sus deudas. En algunos países, esta norma equipara a las familias con las empresas, de modo que pueden liquidar sus deudas con los activos disponibles en el momento de la quiebra.

Los portavoces de la plataforma también explican las dificultades de promover una Iniciativa Legislativa Popular. Los impedimentos burocráticos son tremendos: desde el tipo de papel que se debe utilizar para recoger firmas, hasta el formato, el contenido del texto y la situación de las mesas de recogida de firmas; todo está sometido a la aprobación de las administraciones que deben autorizar todo este tipo de “detalles”, decisivos para poder empezar el proceso.

Stop desahucios! con el movimiento 15-M

La Plataforma de Afectados por las Hipotecas se ha unido al movimiento de las acampadas realizadas desde el 15 de mayo. La regla sagrada que comparte con el grupo revolucionario es el apartidismo: al igual que los acampados, ellos tampoco se sienten identificados por ninguno de los partidos políticos actuales y sólo quieren defender lo que consideran derechos básicos de la ciudadanía: derechos económicos, sociales y culturales. Actualmente su mayor arma es dañar la imagen corporativa de los bancos mediante el ruido mediático y las reivindicaciones públicas.

Desahuciados y estafados

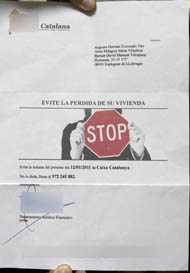

El caso de Augusto y Alina viene a corroborar una vez más que el sistema en el que estamos inmersos requiere de un cambio de paradigma que traiga consigo una dosis de justicia social. Un matrimonio de inmigrantes ecuatorianos que, al igual que muchos otros de sus compatriotas, llegaron a España para trabajar y enviar dinero a su familia. Y al igual que muchos otros, vivieron la época de bonanza de la economía: ambos trabajaban, cobraban buenos sueldos y decidieron comprar una casa. Cuando se les cuestiona sobre si intentaron vivir por encima de sus posibilidades ellos responden sin dudar: “no nos permitíamos ningún lujo, simplemente teníamos buenos trabajos y buenos sueldos. Vivíamos como una familia normal, no contábamos con quedarnos los dos en paro”. No siendo suficiente una situación de morosidad grave, Augusto y Alina se aferraron a lo que creyeron que iba a ser la solución a sus problemas: un bufete de abogados que les garantizaba impedir la pérdida de su vivienda a un módico precio. Desde el principio, los miembros de este bufete aseguraron a los afectados que defenderían el caso pero que para ello sería necesario que les reembolsaran una cantidad de 800€, a modo de paga y señal. Augusto y Alina pagaron el importe, a pesar de las grandes dificultades que ello les suponía. Para su sorpresa, el abogado que supuestamente tenía que ayudarles no volvió a contactar con ellos. Después de insistir a base de llamadas telefónicas y no conseguir nada, el matrimonio se presentó en las oficinas de dicho bufete, donde les informaron que el caso estaba perdido y que lo mejor que podían hacer era entregar las llaves del piso en el juzgado. Al parecer no se trata del único caso de fraude. Muchos de los afectados por las hipotecas se han encontrado con este tipo de “bufetes” que aseguran salvar la situación de las personas embargadas y únicamente buscan aprovecharse de su desesperación.

El caso de Augusto y Alina viene a corroborar una vez más que el sistema en el que estamos inmersos requiere de un cambio de paradigma que traiga consigo una dosis de justicia social. Un matrimonio de inmigrantes ecuatorianos que, al igual que muchos otros de sus compatriotas, llegaron a España para trabajar y enviar dinero a su familia. Y al igual que muchos otros, vivieron la época de bonanza de la economía: ambos trabajaban, cobraban buenos sueldos y decidieron comprar una casa. Cuando se les cuestiona sobre si intentaron vivir por encima de sus posibilidades ellos responden sin dudar: “no nos permitíamos ningún lujo, simplemente teníamos buenos trabajos y buenos sueldos. Vivíamos como una familia normal, no contábamos con quedarnos los dos en paro”. No siendo suficiente una situación de morosidad grave, Augusto y Alina se aferraron a lo que creyeron que iba a ser la solución a sus problemas: un bufete de abogados que les garantizaba impedir la pérdida de su vivienda a un módico precio. Desde el principio, los miembros de este bufete aseguraron a los afectados que defenderían el caso pero que para ello sería necesario que les reembolsaran una cantidad de 800€, a modo de paga y señal. Augusto y Alina pagaron el importe, a pesar de las grandes dificultades que ello les suponía. Para su sorpresa, el abogado que supuestamente tenía que ayudarles no volvió a contactar con ellos. Después de insistir a base de llamadas telefónicas y no conseguir nada, el matrimonio se presentó en las oficinas de dicho bufete, donde les informaron que el caso estaba perdido y que lo mejor que podían hacer era entregar las llaves del piso en el juzgado. Al parecer no se trata del único caso de fraude. Muchos de los afectados por las hipotecas se han encontrado con este tipo de “bufetes” que aseguran salvar la situación de las personas embargadas y únicamente buscan aprovecharse de su desesperación.

La mirada del experto: “La banca siempre gana”

Joan Tugores es catedrático de la Universidad de Barcelona. Licenciado en Derecho y Ciencias Económicas, ha publicado varios manuales sobre economía y aporta una visión bastante esclarecedora sobre el problema.

“Como tantas otras veces en la vida, el demonio está en la letra pequeña”- indica el catedrático. “Lo que ha pasado en los últimos tiempos es que no se ha informado a la gente que en vez de contratar una hipoteca contrataba un crédito en garantía hipotecaria, en el que responde con todos sus bienes y de manera especial, pero no única, con la vivienda”.

Según el experto economista, de cara al futuro, la propuesta de ILP tiene dos problemas a discutir: el primero, su carácter retroactivo, que difícilmente será aprobado, ya que los bancos le otorgan un carácter catastrofista desmesurado, alegando que el balance de activos del sistema financiero español sufriría graves pérdidas; y el segundo, que en caso de aprobarse dicha ILP y la ejecución de la hipoteca se saldara con la entrega del inmueble, los bancos opten directamente por aplicar tipos de interés mucho más altos como garantía.

Como virtud a la ILP se debe destacar la exigencia de transparencia a los bancos, para que todos los clientes sepan lo que están firmando y no se vuelva a generar el problema de desinformación masiva que hemos vivido. Dado que hay una asimetría del poder negociador muy amplia, es lo primero que se debe exigir como cliente, y si es necesario, acudiendo a las organizaciones de consumidores, que lamentablemente, han jugado un papel muy débil en esta problemática. Es lo que se llama “el lado corto del mercado”: hay un lado largo, compuesto por millones de personas que quieren adquirir una vivienda, y el lado corto son los vendedores y los bancos, que son menos, pero son los que tienen el poder.

Otra implicación o lección que deberíamos aprender es a que la ciudadanía tenga un mínimo de cultura financiera. Hay una falta total de conocimiento ante el mundo financiero, hasta de los conceptos más básicos, que han llevado a firmar contratos sin apenas haberlos leído.

En resumen, nos encontramos con una perversión tanto del lenguaje como de la práctica en una gran parte de los casos, y con el desconocimiento de la mayor parte de la población en cuanto a finanzas. Si a esto le damos el toque justo de ambición por parte de todos los implicados, el resultado que obtenemos es el presente que ahora vivimos. Según Tugores, lo mejor que podemos hacer es “fijarnos en estos errores para no cometerlos de nuevo en el futuro”.